Panoramica sui rapporti bancari

I rapporti bancari possono essere di varia natura, i più comuni:

- Un semplice conto corrente per la gestione dell’operatività aziendale quotidiana;

- Una carta di credito per gli acquisti necessaria dall’amministratore (o il dipendente) in trasferta;

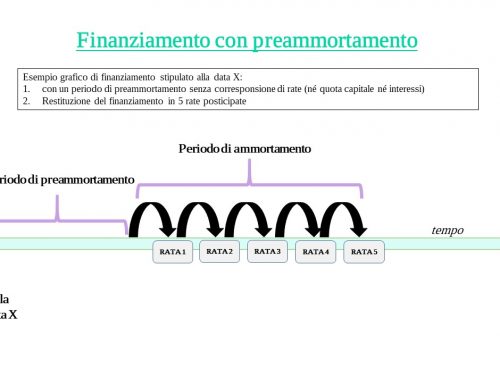

- L’apertura di un mutuo chirografario per finanziare investimenti importanti;

- L’apertura di un conto corrente con linea di affidamento per la gestione del pagamento ai fornitori;

- Fino ad arrivare ad un conto corrente anticipo fatture, spesso usato per i rapporti con i fornitori esteri.

Esigenze aziendali in merito ai rapporti bancari

Per scegliere la Banca di riferimento è necessario valutare attentamente le necessità che l’impresa ha dal punto di vista finanziario ed operativo. Faccio alcuni esempi:

- finanziario di breve periodo: ad esempio potrei aver bisogno di disponibilità immediate per acquistare le materie prime necessarie alla produzione. In sostanza senza un iniziale finanziamento il mio ciclo produttivo non può nemmeno cominciare (o riprendere);

- finanziario di lungo periodo: perchè per un progetto nuovo o in corso potrei avere bisogno di un nuovo flusso consistente di risorse, tramite dei finanziamenti a lungo termine. Quindi l’apertura di un mutuo potrebbe essere una delle soluzioni attuabili per soddisfare questo fabbisogno;

- Operativo: potrei trovarmi nella situazione che i miei fornitori li pago a 30 gg ma non sia possibile, per il tipo di prodotto offerto o per caratteristiche del mercato, ottenere gli incassi prima dei 60 gg. In questo caso avrò un esigenza operativa di farmi anticipare le fatture per poter pagare i miei fornitori e quindi riprendere il ciclo produttivo;

- Operativo ancora, ’impresa ha clienti all’estero e talvolta questo richiede che vengano emesse lettere di credito o gestiti i rapporti per il tramite di una banca specializzata nei rapporti con il suo paese di residenza. Ma possono anche essere richiesti dall’attività aziendale sia per necessità di operare con diverse valute, sia per necessità di un istituto bancario capace di comunicare con l’istituto sito in quel determinato paese.

Quanti rapporti con Istituti Bancari

Ma quindi con quante banche dovrei relazionarmi per essere efficiente ed efficace come impresa?

Semplicemente il meno possibile! banale, ma vero.

Fino a qualche tempo fa si usava aprire quanti più rapporti l’impresa poteva, l’idea era che più istituti avevano interessi nell’impresa, più sarebbero intervenuti nel suo sostegno ed eventuale salvataggio. Poteva sembrare un segnale di forza e finché tutte elargivano denaro e strumenti finanziari andava tutto a gonfie vele.

Adesso alcune di queste realtà si trovano incagliate in un debito a breve, medio e lungo termine molto pesante, dalla quale faticano a rientrare. La risoluzione della crisi diventa ancora più difficile con tutti questi istituti in gioco, perché bisogna mettere d’accordo tanti soggetti con ognuno la propria quota di interesse nell’impresa.

Senza arrivare a discutere ulteriorimente di crisi e di problemi finanziari, permane comunque il problema delle commissioni e del costo di gestione di ogni singolo rapporto bancario. È più se ne hanno è più crescono queste voci nel conto economico. Forse non ce ne rendiamo conto immediatamente e forse, quando accadrà, potrebbe essere difficile tornare indietro.

Quindi in base al vostro business ed alle esigenze del momento valutate gli istituti presenti nella piazza di vostro interesse e cercate il più possibile di indirizzarvr verso uno o pochi istituiti. Il fatto di avere poche Banche di riferimento vi fa anche essere forte nella negoziazione, permettendoti di contenere i costi di gestione del rapporto nel suo complessivo.

Consigli preziosi

Quindi oggi vi riporto alcuni preziosi consigli per quando dovrete ricercare la Banca di appoggio per l’attività aziendale:

- bisogna aprire i conti correnti minimi indispensabili per le esigenze dell’impresa. inutile aprirne 5 o 10 per farli “girare poco” o usarne uno diverso per ogni “categoria” di attività. Ad esempio, problemi di Privacy per gli stipendi dei dipendenti possono essere risolti scegliendo (o perchè no contrattando le modalità) con una Banca che i flussi non vengano evidenziati singolarmente nel estratto conto bancario;

- nel valutare il conto corrente considerate i servizi accessori inclusi nello stesso (senza costi aggiuntivi), questo potrebbe evitarvi di valutare poi un altra banca per qualcosa che poteva essere valutato a priori con risparmio di tempo e denaro (inevitabile che il pacchetto sia spesso più conveniente di acquistare un pezzo qua e uno di là);

- nel considerare qualsiasi costo di conto corrente non fatevi abbindolare dai soli tassi di interesse, ormai sono a zero o proprio irrisori. Dovete considerare e farvi esporre precisamente tutti i costi connessi alle operazioni (es. bonifici), alle commissioni e tutte le altre forme più o meno esplicite di guadagno della Banca. Sono questi i costi di cui non vi rendete conto ma che somma, somma, somma vengono ad incidere molto sui costi di gestione del rapporto bancario (sopratutto se avete 10 conti correnti);

- se ci sono esigenze di finanziamento anche qui fatevi illustrare tutte le proposte, andate e girate molte Banche prima di scegliere. anzi oggi come oggi valuterei anche strumenti di Finanza alternativa o che utilizzano vie diverse da quelle bancarie. Almeno per poterle mettere in confronto fare una scelta consapevole;

- non scendete a compromessi con la Banca, se cerca di vendervi altre cose, diverse da quelle per cui siete entrati li, diffidate. Diffidate e non fatevi “abbindolare”. Adesso le Banche cercano di vendere servizi assicurativi, PIP (tanto in voga adesso) e altri strumenti che non c’entrano niente con il finanziamento a lungo termine per acquistare il nuovo macchinario. Spiegate che il vostro tempo è prezioso e sentite qualche altro offerente;

- sbagliando s’impara, si dice, ma lo ripeto comunque: non acquistate azioni della banca in cambio della concessione di un finanziamento. Potrebbero porvela in modo differente, più indiretta, impacchettata, strasformata, con opzione di conversione ecc. ecc. ecc. diffidate a prescindere da “scambi” con strumenti finanziari. Purtroppo non è sempre evidente lo “scambio”: sentite un esperto in questi casi. Ma non affrettatevi a dare segnali di entusiasmo al commerciale della Banca in qualsiasi caso;

- fate particolare attenzione a questi ultimi aspetti e monitorate anche la Centrale rischi della Banca d’Italia. Così facendo potrete indirettamente controllare cosa comunica la vostra banca a livello centrale e che rischi vi accolla o si accolla, utile nel caso di valutazione del merito creditizio nel caso di ricerca di nuova finanza. L’analisi della centrale rischi può essere utile anche per individuare eventuali strumenti derivati, che adesso meritano l’attenzione in sede di predisposizione del Bilancio in virtù dei nuovi principi contabili nazionali (OIC 32).

Conclusioni

I rapporti con le Banche oggi devono non devono differire da quelli di qualsiasi altro fornitore: dovete essere sempre sul pezzo e contrattare. Non temere di chiudere il rapporto e rivolgervi a qualcun’altra in qualsiasi momento.

Non sottovalutate gli incentivi alle imprese, i Bandi europei ne sono un esempio, e non escludete di rivolgervi ad un consulente finanziario indipendente. Anche queste sono figure nuove nel nostro contesto nazionale, ma possono aiutarvi a relazionarvi nei complessi rapporti bancari.

Oggi ci sono anche molte altre possibilità offerte dalla Finanza alternativa, già citata, e cercherò di parlarvene in futuro. Ormai le possibilità di finanziamento e di gestione del denaro non sono solo in mano agli istituti bancari, quindi nel caso dell’attività aziendale è necessario rimanere informati e scegliere fra tutte le alternative offerte dal mercato.

Scrivi un commento