Concetti teorici dell’IVA

L’ imposta sul valore aggiunto (IVA) è un imposta proporzionale, per cui va calcolata in percentuale sull’imponibile, cioè su quanto avete acquistato nello scambio (beni) o ricevuto nella prestazione (servizi).

Si calcola quindi sul valore dei beni/servizi complessivamente acquistati/ricevuti moltiplicandolo per la percentuale IVA da applicare.

Esempio:

1200 € di merce x 22 %= 264 €

L’Iva sarà quindi pari a 264 €.

Il totale fattura da pagare in questo caso diventerà quindi 1.464 €.

L’errore più commesso

Dato per assunto questo, se volessimo ottenere diversamente l’importo dell’IVA otterremo un importo diverso, provateci pure se vi aiuta.

1464 € x 22 %=322,08 €

Come volevasi dimostrare, non è pari a 264 €. Questo è l’errore commesso più di frequente.

Impostare la proporzione per lo scorporo dell’IVA

Per ottenere l’IVA da un importo lordo IVA dobbiamo applicare una proporzione, che sarà la seguente:

1.464 € : x = ( 100 + 22 ) : 22

Ho inserito ( 100 + 22 ) al posto di 122 per permettervi di capire il concetto ed applicarlo con altre aliquote IVA.

A questo punto l’operazione per risolvere la proporzione e trovare la x: la nostra incognita è la seguente:

x = 1.464 x 22 / 122

x = 264.

Nell’ipotesi in cui voi vogliate ottenere direttamente l’importo netto IVA senza dover fare un ulteriore operazione ( 1.464 – 264 = 1.200), dovrete impostare la proporzione così:

1.464 : x = 122 : 100

La proporzione si risolve così:

x = 1.464 x 100 / 122

Che non è altro che

x = 1.464 / 1,22

x = 1.200

Con lo stesso ragionamento potete dividere per 1,04 o 1,10 con le aliquote IVA al 4% e al 10%.

Quando serve scorporare l’IVA

Togliere l’IVA tecnicamente si dice “scorporare” l’IVA ti può essere utile quando:

- ti sei accordato con il cliente sul ricevere un importo comprensivo di IVA e devi predisporne la fattura relativa;

- oppure un altro caso è quello in cui avessi già ricevuto il corrispettivo o l’importo per la prestazione effettuata i i beni venduti e dovessi calcolarne l’IVA per la predisposizione del documento o altre esigenze contabili.

Se il ragionamento ancora vi avesse lasciato delle perplessità o vorreste migliorare l’articolo, fatemelo sapere nella sezione dei commenti sottostante.

Se invece vuoi comprendere ancora più approfonditamente il meccanismo dell’IVA ti consiglio di leggere anche questo articolo: Qual’è il vero funzionamento dell’IVA e perché dovresti capirlo anche tu

Salve, nel caso in cui, per esempio in un punto vendita con prodotti iva 22%, vengano effettuati degli sconti promozionali, in questo caso lo scorporo dell’iva deve essere effettuato sul prezzo originale del prodotto o sul prezzo scontato?

Esempio:

100 euro iva 22%, sconto promozione 30%

prezzo originale

100:1,22=81,97

iva=18,03

prezzo scontato

100-30%=70

70:1,22=57.38

iva=12,62

Buongiorno Daniela,

è giusto il suo ultimo calcolo.

Se la vendita promozionale prevede un prezzo scontato incondizionatamente di 70€, l’IVA la scorpora da 70€ e quindi 12,62 è l’importo dell’imposta.

Lo sconto incondizionato è quello che si applica a monte, prima o contestualmente l’emissione della fattura o dello scontrino fiscale.

Cordiali saluti.

Buongiorno,

se io ho una Combo di prodotti a diverse aliquote IVA. Come viene calcolata l’IVA. Mi spiego meglio con esempio anche assurdo:

Kit Attrezzi prezzo 25,00Eur.

Il kit attrezzi e composto da articoli con aliquota diversi che se presi singolarmente chiaramente costerebbe di piu.

– Cacciavite 10Eur (22%)

– Brugola 20Eur (22%)

– Bottiglia d acqua 5Eur (10%).

grazie mille

Buongiorno,

Nel caso da te esposto ritengo applicabile il 22% per l’intero kit. I casi tuttavia andrebbero valutati ciascuno distintamente e con il supporto del tuo commercialista di fiducia. Il tema dell’applicazione delle aliquote IVA ridotte al 10% e al 4% è molto delicato e dibattuto, merita l’attenzione di un professionista.

Tuttavia posso dirti che:

1) il kit o il pacchetto compongono nel loro insieme un nuovo bene dotato di una sua unità. Per questo motivo in base a questa nuova “unità” non sarebbe configurabile una divisione dei singoli beni con l’applicazione di diverse aliquote IVA. Detto diversamente, se il kit si contraddistingue dalla tipica “indivisibilità” dei beni che lo compongo va applicata una sola aliquota IVA all’intero kit.

2) la prevalenza di beni con una determinata aliquota rispetto ad una altra non è stato un criterio in passato condiviso con l’Amministrazione finanziaria. L’Agenzia Entrate infatti con la risoluzione n.56/E/2017, ribadisce che l’aliquota IVA ridotta si può applicare alle cessioni dei soli beni per i quali la stessa e` prevista. Pertanto se si vende una composizione di beni fra cui anche n.1 bene non è fra quelli non inclusi nelle aliquote ridotte, deve essere applicata l’aliquota ordinaria all’intera composizione.

Spero di averti dato qualche informazione utile e rinnovo l’invito a condividere la problematica con il tuo commercialista per l’analisi dei tuoi casi concreti.

Grazie a te per la partecipazione.

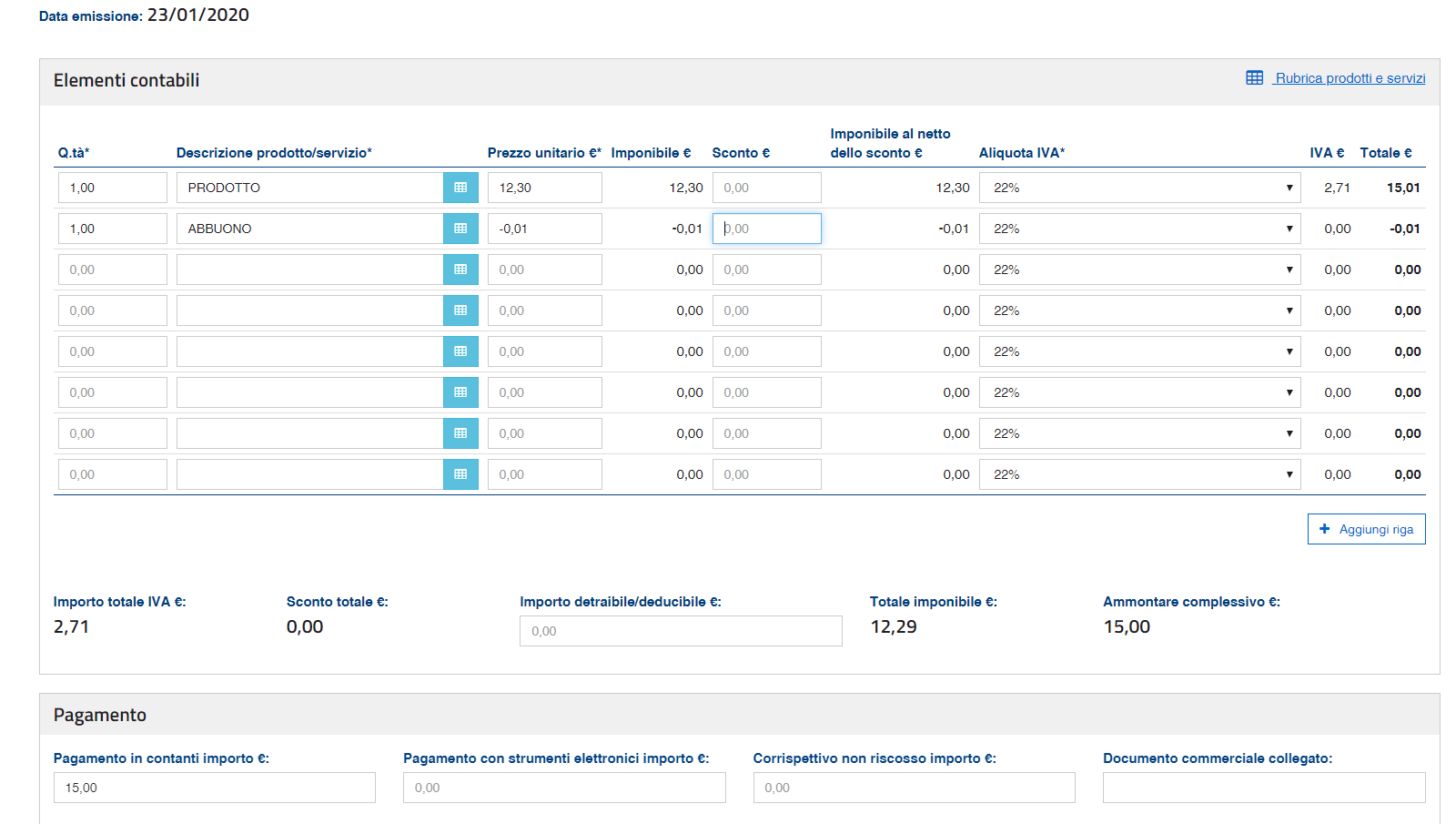

Buongiorno,

se calcolo lo scorporo IVA al 22% su un importo di 15 lordo, l’imponibile è di 12,30 e la conseguente IVA è 2,70.

Ma l’IVA al 22% di 12,30 è 2,71 ed il lordo torna 15,01 e non 15.

In casi tipo questo come ci si deve comportare? Quali sono netto e IVA corretti?

Grazie

Buongiorno,

questo è un problema di arrotondamento della calcolatrice a 2 decimali.

Risolve i suoi dubbi lavorando con una calcolatrice a 4 decimali.

Comunque: 12,70 imponibile, 2,70 IVA, quindi Totale corrisposto 15,00.

Prego buona giornata

Nel ringraziarla per la disponibilità che dimostra, devo sottoporle questo problema.

Al di la dell’errata trascrizione (12,70 invece di 12,30),

nell’emettere lo scontrino elettronico dal sito dell’agenzia delle entrate, mi scontro con il dover inserire solo 2 cifre decimali come imponibile, mentre l’iva viene calcolata in automatico dal sistema.

Orbene (come tante altre cifre) non riesco ad avere un importo, calcolato dall’agenzia, di 15,00 euro

Inserendo un imponibile 12,29 ottengo iva 2,70 per importo 14,99,

Inserendo un imponibile 12,30 ottengo iva 2,71 per importo 15,01.

Quale soluzione suggerisce?

La ringrazio per la correzione, non me ne ero resa conto.

In questo caso può risolvere il problema con una riga di abbuono con il segno -.

Grazie,

è una soluzione che non avevo minimamente immaginato.

E’ stato un piacere aiutarla, buona giornata.

Buonasera,

nel caso dell’uso dell’abbuono, a questo non devo applicare IVA, altrimenti il problema si ripropone.

Che tipo di esclusione IVA devo applicare? alla luce anche dei nuovi codici per la fatturazione elettronica? Grazie mille

Buongiorno, deve contattare il suo commercialista per avere una risposta a questa domanda. Ad ogni modo esiste un campo arrotondamento nel riepilogo IVA della fattura elettronica che permette di inserire piccoli “abbuoni” senza specificare un esclusione IVA.

grazie Dottoressa per la sua disponibilita’ e il suo prezioso aiuto…ho scoperto per caso il sito…si impara anche molto leggendo i suggerimenti che da alle persone…mille grazie.

Grazie mille Antonio, mi fa piacere esserti stata utile con il mio Blog! Se vuoi, iscrivendoti alla newsletter riceverai una e-mail ad ogni nuovo articolo che pubblico sul sito

Salve,

premetto che non sono qui per fare polemiche anzi.

Stavo cercando un sito che mi spiegasse perchè se utilizzo una calcolatrice e cerco di “aggiungere” l’iva ad un imponibile riscontro il problema che ha evidenziato (credo) nel punto che dice “l’errore più commesso”

Es.

1000+22% = 1282,05……

Effettivamente anche io utilizzo da sempre per e diviso 1.22 il quale si conferma sempre il migliore, detto questo credo esista una spiegazione, se non matematica/logica, ma almeno meccanica delle calcolatrice giusto?

La calcolatrice del computer esempio mi dice giusto in entrambi i metodi.

Buongiorno Matteo,

le calcolatrici hanno ciascuna un loro meccanismo di calcolo della funzione %. In ogni caso è sbagliato matematicamente impostare un operazione 1000+22%, dovresti fare 1000×22% (o o x22/100 oppure x0,22) e poi sommare 1000. Alcune calcolatrici dopo la prima parte dell’operazione fanno la somma di 1000 premendo subito dopo +. Preciso che stiamo parlando di calcolatrici non scientifiche dove non puoi mettere le parentesi (). Provando vedi se funziona. Io evito generalmente di usare la funzione % delle calcolatrici per non incappare in errori come quelli da te espressi.

Buongiorno, Volevo chiederle come è possibile che quando devo scorporare l’iva del 10% su 20€ mi viene fuori 18,18€ facendo 20/1,10 ? Il 10% di 20€ non sono 2€? Non dovrebbe venire 18€? grazie mille e buona giornata

Buongiorno, per l’appunto quello che sta facendo è l’errore più commesso.

20/1,10=18,18

18,18×10%= 1,818

18,18+1,82=20 (imponibile + IVA = totale corrisposto)

Se invece calcola 20×10%=2

20+2=22 e non 20

Quindi se vuole scorporare l’IVA al 10% da 20 € l’IVA è pari a 1,82€

Se lo vuole fare da 22€, allora di l’IVA è pari a 2€

Invece se partiamo da un imponibile di 18€ allora 18×10%=1,80

18+1,80=19,80 e non 20

L’iva si calcola sul imponibile netto IVA e non sul totale corrisposto (o pagato) al lordo di IVA