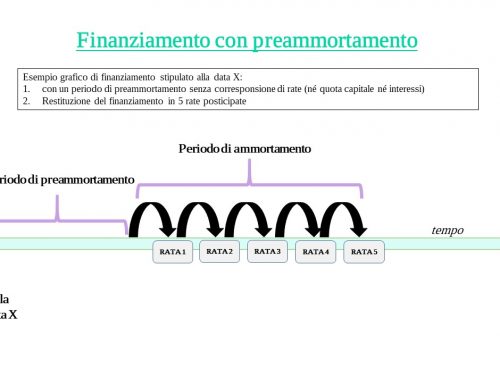

L’Affidamento bancario

Il processo di affidamento si snoda in alcune fasi fondamentali. Sono necessarie tutte e 5 per ottenere credito da parte di una banca, ed ecco qui una lista semplice, chiara ed intuitiva dei passaggi che ti aspettano.

Il processo del credito in 5 fasi

La presentazione della domanda

In questa fase dovrrai presentare una Domanda di Fido alla banca: sostanzialmente che faccia credito all’impresa che rappresenti.

Dovrai anche scegliere una forma tecnica di affidamento fra quelle offerte. A riguardo è meglio farsi un idea prima di presentarsi in banca con la domanda e parlare con il referente della banca.

Valutazione del merito creditizio

La banca prenderà in esame la vostra richiesta, ti richiederà della documentazione e ricercherà ,dove può le informazioni sull’impresa che ha richiesto l’affidamento bancario.

Questa fase è finalizzata per la banca a produrre un giudizio sul merito creditizio dell’impresa richiedente,

In sostanza il merito creditizio mira a stimare la misura la capacità di rimborso del credito dell’impresa.

Deliberazione della banca

Concluse le fasi precedente la banca è ora in grado di comunicarvi l’esito della tua richiesta. La comunicazione potrà sinteticamente ricorsi a queste tre alternative:

- Accettazione della domanda di Fido da parte della banca;

- Accettazione con modifiche della richiesta di Fido, le modifiche possono riferirsi ad esempio a richieste aggiuntive (tipo un garante) oppure un ridimensionamento dell’ammontare di Fido sulla base della stima della capacità di rimborso evidenziata dalla banca;

- Rifiuto di concedere l’affidamento bancario, in tal caso l’impresa non è ritenuta idonea a sostenere l’affidamento bancario richiesto.

Erogazione

Se la tua richiesta di Fido è stata accettata, con o senza modifiche, la banca provvederà, nei tempi e nei modi concordati, a erogare l’affidamento.

Aggiornamento della valutazione

Solitamente, ogni anno almeno, la banca dovrà aggiornare la valutazione del merito creditizio, quindi della capacità di rimborso dell’impresa.

È una fase delicata e non da sottovalutare: se la capacità di rimborso stimata dalla banca subirà dei peggioramenti, potenzialmente potrebbero anche essere revocati gli affidamenti bancari.

Una simile ipotesi potrebbe anche riflettersi in un peggioramento delle condizioni o revoca anche da parte degli altri soggetti creditizi che erogano affidamenti all’impresa.

Note bibliografiche

Tratto dalla dispensa data ai partecipanti del corso Master bereve 19^ – Euroconference “Basilea 3 – Rating, Scoring e rischio di insolvenza: la lettura del bilancio da parte del sistema bancario”

Scrivi un commento