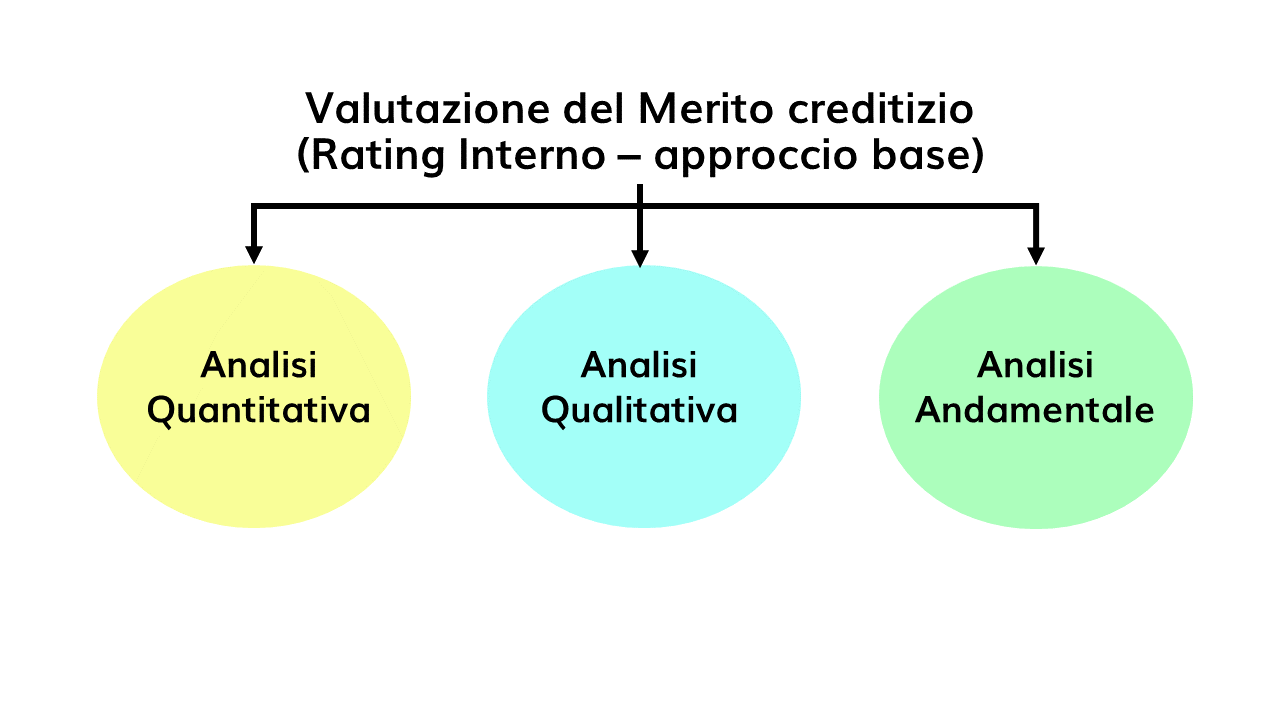

Ci sono tre analisi fondamentali che formano il giudizio sul merito creditizio da parte di una Banca secondo l’approccio Base del Rating Interno (in inglese anche Internal Rating – Based Approach cd. IRB):

- Analisi Quantitativa;

- Analisi Qualitativa;

- Analisi Andamentale.

Analisi Quantitativa

Tutte e 3 le analisi quantitativa, qualitativa e andamentale vengono effettuate dalla Banca, ma hanno un peso diverso fra loro. In particolare, per le PMI tipiche del nostro territorio gli elementi quantitativi incidono meno sul Giudizio di merito creditizio rispetto alle grandi imprese.

Per aspetti quantitativi s’intendono i dati contabili, di Bilancio, di Business Plan, gli indici di Bilancio e tutto ciò che supporta l’attività aziendale sotto l’aspetto numerico. I dati numerici presi a riferimento dell’analisi quantitativa sono sempre messi a confronto fra più esercizi amministrativi.

A titolo esemplificativo possono essere considerati dei parametri quantitativi i seguenti:

- Indici di Bilancio (tipicamente di indicatori di redditività, liquidità e solidità);

- Analisi dei Tassi di sviluppo (ad esempio l’analisi della crescita del fatturato);

- Capitale circolante commerciale;

- Capitale circolante netto operativo;

- Posizione finanziaria netta;

- Valore della produzione operativo;

- EBITDA;

- EBIT;

- Utile netto;

- Margine lordo industriale;

- Risultato operativo.

È possibile offrire già alla Banca dei dati di Bilancio riclassificati, ad esempio predisponendo già un Conto economico a Valore aggiunto o a Ricavi e Costo del venduto e uno Stato patrimoniale per Esigibilità o Liquidità o Funzionale.

Per la valutazione della migliore configurazione di riclassificazione dei prospetti di Bilancio d’esercizio per la tua impresa puoi fare riferimento al tuo Dottore commercialista.

Ti segnalo a riguardo che oramai le Banche si sono adattate e inseriscono i dati “puri” del Bilancio depositato nei loro programmi per rielaborarseli internamente. I prospetti di Bilancio riclassificati dovrebbero essere utilizzati innanzitutto a supporto dell’attività imprenditoriale. La Banca anche se non utilizza direttamente i dati forniti nei prospetti riclassificati, potrebbe valutare positivamente il fatto che l’imprenditore ha effettuato delle analisi approfondite a supporto della propria attività. Pertanto sarà sempre necessario fornire anche i Bilanci d’esercizio depositati e quelli di dettaglio.

Analisi Qualitativa

Sugli elementi dell’analisi qualitativa è possibile incidere positivamente aprendo un sincero dialogo con la Banca che hai di fronte, si rende necessario aprirsi e raccontare della propria attività e dei propri affari imprenditoriali. Questo non significa che ti devi dimenticare che la Banca ha degli interessi anche contrapposti ai tuoi.

Le informazioni che la Banca richiede per la valutazione degli elementi qualitativi sono a titolo esemplificativo:

- caratteristiche della struttura societaria, fra cui spiccano principalmente l’assetto proprietario e il funzionamento del sistema di governance e l’esistenza o meno di un sistema di controllo di gestione;

- il mercato di riferimento, in particolare assume rilevanza lo stato di salute del settore in cui opera l’impresa;

- informazioni di valenza strategica.

A questo proposito potrebbe essere utile predisporre un Business Plan, con una espositiva descrizione dell’attività svolta dall’impresa, del suo mercato di riferimento, del business in corso e degli sviluppi futuri, della clientela target e della proposta commerciale e di marketing. Ho parlato di che cosa serve il Business Plan anche in questo articolo:Business Plan: cos’è e a cosa serve?

Analisi Andamentale

Gli aspetti che compongono l’analisi andamentale non sono altro che le esperienze che la Banca ha dell’impresa. S’intendono per aspetti andamentali pertanto i trascorsi e le informazioni storiche attinenti al rapporto creditizio che sono stati rilevati nei database della Banca (Andamentali interni).

Compongono inoltre l’analisi andamentale anche gli eventi e i trascorsi segnalati da altri soggetti creditori dell’impresa, siano esse altre Banche, altri enti creditizi o altri soggetti creditori come i fornitori dell’impresa.(Andamentali esterni).

Tra i principali elementi che compongono l’analisi andamentale si possono individuare:

- la Centrale dei rischi Banca d’Italia, la cui importanza è stata affrontata anche nell’articolo seguente: Non rischiare di farti portare via in barella, controlla la Centrale dei Rischi di Banca d’Italia!;

- la Centrale di allarme interbancaria;

- le visure pregiudizievoli da conservatoria;

- le visure pregiudizievoli da Tribunale;

- anomalie interne registrate nel rapporto tra banca e impresa cliente. (Nota 1)

Nella valutazione degli aspetti andamentali spiccano tipicamente di maggior peso le anomalie, intese quali segnalazioni negative effettuate dalla Banca, da altre banche o da altri creditori dell’impresa. Come si può immaginare facilmente la presenza di segnali di anomala rischia di incidere molto negativamente sulla valutazione del merito creditizio effettuata dalla Banca.

Ti segnalo di prestare molta attenzione all’analisi andamentale in quanto in una piccola media impresa potrebbe arrivare ad incidere anche per il 70% sulla formazione del Giudizio di merito creditizio secondo il Rating interno approccio base.

Note bibliografiche

Nota 1: Elencazione tratta dalla dispensa data ai partecipanti del corso Master bereve 19^ – Euroconference “Basilea 3 – Rating, Scoring e rischio di insolvenza: la lettura del bilancio da parte del sistema bancario”.