Verifica della partita IVA presso il VIES

Un’altra funzione molto utile usufruibile senza autenticazione è quella di interrogare il sito dell’Agenzia dell’Entrate per verificare se un determinato soggetto si è registrato presso il VIES.

La funzione è accessibile tramite il link seguente: Portate AE – Registro VIES

A cosa serve interrogare il Registro VIES?

Innanzitutto chiariamo l’aspetto tecnico in parole semplici.

Quando dobbiamo emettere una fattura ad un soggetto comunitario, oppure la dobbiamo registrare, per il corretto inquadramento contabile e ai fini IVA dobbiamo essere certi che il soggetto sia effettivamente comunitario.

Oltre a questo aspetto, ci viene richiesto dalla disciplina Intrastat ogni qualvolta si compie un operazione Intracomunitaria di verificare che la controparte sia scritta al VIES.

Il VIES non é altro che un elenco delle Partite IVA operanti nello spazio comunitario ed è possibile consultarlo da chiunque ne faccia richiesta.

Per maggiori informazioni sul tema ti invio a consultare le Faq frequenti sempre sul sito dell’Agenzia delle Entrate, al link seguente: Faq VIES – sito Agenzia Entrate

In questa situazioni ci tornerà quindi utile la funzione dell’Agenzia delle Entrate:

- Se si riceve una fattura da soggetto intracomunitario;

- Se dobbiamo emettere una fattura nei confronti di un soggetto comunitario;

- Se non siamo certi che il soggetto provenga da uno Stato membro UE.

Riporto nuovamente il link alla funzione: Portate AE – Registro VIES

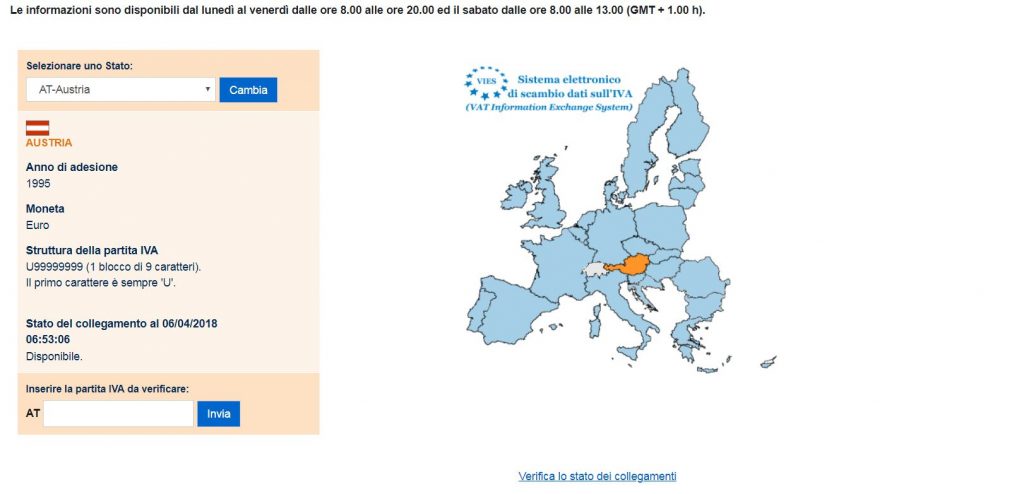

La facciata iniziale che troverete è la seguente:

Fase 1: seleziona il Paese membro

Il sito dell’Agenzia ci richiederà il paese comunitario di residenza del soggetto e tu dovrai sceglierne uno di quei paesi nell’elenco proposto.

Ti invito anche a controllare che non sia indicata una seconda partita IVA nella fattura ricevuta, in tal caso potrebbe il fornitore aver nominato un Rappresentante fiscale comunitario. Se così fosse dovrai verificare la presenza al VIES della Partita IVA del soggetto nominato.

Se il paese non è presente nell’elenco:

- nella maggior parte dei casi non è un paese membro dell’Unione Europea;

- Il paese che stiamo ricercando non fa parte ancora dell’Unione Europea, ma potrebbe essere ricompreso in un prossimo futuro.

In ogni caso, se alla data della fattura il soggetto non era ancora incluso nel VIES, l’operazione probabilmente dovrai configurarla come extra-comunitaria.

Fase 2: inserisci la Partita IVA del soggetto comunitario

Selezionato il paese di riferimento, basterà che tu inserisca nell’apposito spazio la partita IVA comunitaria della controparte per verificare se è o meno registrato nel VIES.

Fai attenzione: il sistema ti ripropone già le prime due lettere che compongono la Partita IVA di alcuni Paesi membri. Quindi non sarà necessario riproporle nuovamente nello spazio apposito. Ti propongo un esemplificazione nell’immagine seguente:

A questo punto clicca Invio e otterrai immediatamente la risposta dal sito dell’Agenzia delle Entrate.

Parentesi di attualità Intrastat

A tal riguardo ultimamente si discute della compatibilità delle semplificazioni Intrastat con la disciplina in vigore in ambito comunitario (Intrastat e registro Vies). In effetti oggi molti soggetti non sono più obbligati a trasmettere l’Intra acquisti ma, allo stesso tempo, dopo 4 trimestri senza trasmissione degli stessi è prevista l’esclusione dal Registro VIES.

Ovviamente è possibile gratuitamente re-iscriversi, ma intanto avremmo perso del tempo prezioso e questo, per diretta conseguenza, comporta tutt’altro che una semplificazione della disciplina Intrastat.

Ci aspettiamo che arrivino delle disposizioni normative per raccordare la disciplina comunitaria con le semplificazioni Intrastat già entrate in vigore.

Scrivi un commento