Affrontiamo oggi un argomento semplice, ma non per questo esente da errori nella pratica: calcolare la ritenuta d’acconto. Caso specifico applicato per le prestazioni di lavoro occasionale.

La prestazione occasionale

La prestazione di lavoro occasionale permette di prestare lavoro ad un soggetto quando non é configurato, e configurabile, un rapporto di lavoro continuativo ordinario. Se avere esigenza, per esempio, di un aiuto in occasione di una fiera potreste ricercare una persona disponibile per quella o quelle giornate e, con tutte le carte in regola, pagarle le ore lavorate come “prestazione occasionale”.

La ritenuta d’acconto

Ma arriviamo alla questione spinosa: il compenso erogato e il calcolo della ritenuta d’acconto.

Ebbene sì, la prestazione di lavoro occasionale è una possibilità, concessa dal nostro ordinamento, di ricevere prestazioni di lavoro in forma “semplificata”. Ma questo non significa che sia completamente esentasse….

Significa semplicemente che viene riconosciuto il compenso al soggetto e pagata una ritenuta fiscale calcolata in misura proporzionale pari al 20%. Il concetto è simile (ma ancora più semplice perché non abbiamo IVA ed altre complicazioni) a quello che accade con le parcelle dei professionisti o di altri soggetti detentori di Partita IVA.

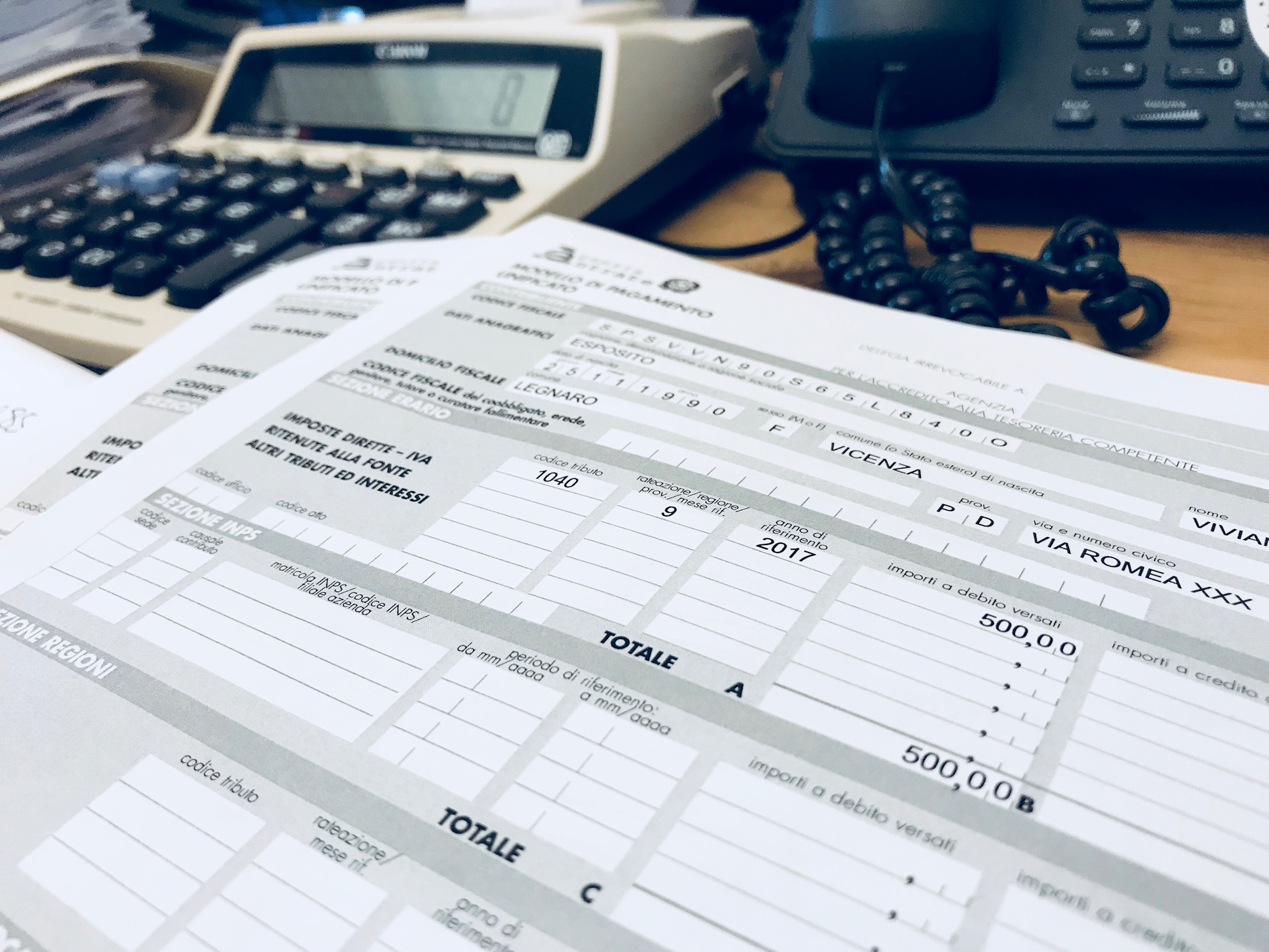

Se il compenso lordo stabilito è pari a 2.500 euro la ritenuta (pari al 20%) sarà di 500 euro.

Ciò comporta che dovremmo pagare il prestatore per 2.000 euro e il 16 del mese successivo a quello della prestazione dovremmo versare i restanti 500 a mezzo F24 con codice tributo 1040.

L’errore più commesso

Qual’è l’errore più commesso? Semplice, spesso si vede l’imprenditore accordarsi con il prestatore per un compenso da pagarsi di 2.000 e viene completamente ignorato il fatto che tale compenso è da ritenersi al lordo di ritenuta. Quindi cosa viene esposto in ricevuta in questi casi?

L’errore commesso è esattamente questo:

Compenso lordo 1.600 €

Ritenuta d’acconto 400 €

Da pagare 2.000 € – Sbagliatissimo!

Il calcolo corretto

In pratica se non stabiliamo di pagare al soggetto prestatore 2.000 euro (perché per qualche motivo non vi eravate compresi che tale importo era da ritenersi lordo oppure perché ormai glieli avete accreditati in conto corrente) dovremmo derivare la ritenuta attraverso una proporzione.

La proporzione da fare in questi casi è la seguente:

100 : 80 = x : 2.000

Quindi x = 2.000 * 100 / 80

X =2.500

Mentre se provate nel caso (errato!) precedente la ritenuta vi verrebbe pari a 400 € e quindi il lordo a 2.400 €.

6 motivi per non sbagliare la ritenuta d’acconto

I vantaggi di applicare correttamente l’imposta fin da principio sono molteplici, io ho individuato i 6 seguenti:

- Non dovrete rifare o correggere la ritenuta e gli altri importi indicati della ricevuta di prestazione occasionale;

- Non dovrete ricontattare il prestatore per fargli firmare nuovamente i documenti corretti;

- Non verserete la ritenuta a mezzo F24 di importo insufficiente, comportando sanzioni ed interessi al momento del ravvedimento successivo;

- Non rischiate di arrivare alla predisposizione della certificazione unica con i documenti errati e da rifare (rischiando ritardi e sanzioni);

- Eviterete di pagare al prestatore importi eccedenti quando potevate risparmiarveli;

- Eviterete di perdere la possibilità (o comunque renderla difficoltosa) di ricevere le somme pagate in più al soggetto prestatore.

Vi ho presentato almeno 6 motivi per evitare che questo avvenga, e potete farlo seguendo le accortezze esposte in questo articolo!

Se hai avuto altre difficoltà o hai altri dubbi sull’argomento, ti chiedo di farmelo sapere commentando nell’area sottostante o, se preferisci, contattandomi in privato tramite i canali messi a disposizione.

Scrivi un commento